投资建议开yun体育网

咱们在敷陈《探索银行低估值之谜》中提倡为保合手踏实的成本水平银行需要保合手最低1.6%傍边的合理利润,本年银行净息差下行到1.5%傍边而财富保合手较快增速,这一配景下成本存在压力,金融监管提倡对国有大行开启新一轮融资。基准情形下咱们瞻望国有大行按照分期分批、一滑一策的面貌鼓动注资,融资后有助于保合手信贷的踏实增长、提高关于风险的回击材干,对每股盈利和分成的影响较小。始终来看,国有大行收货于较高的成本风险权重退换后财富答复率(参见《国有大行基本面分析手册》《银行高股息投资指南》)仍有望保合手踏实的分成和股东答复。

Abstract

纲目

驳倒

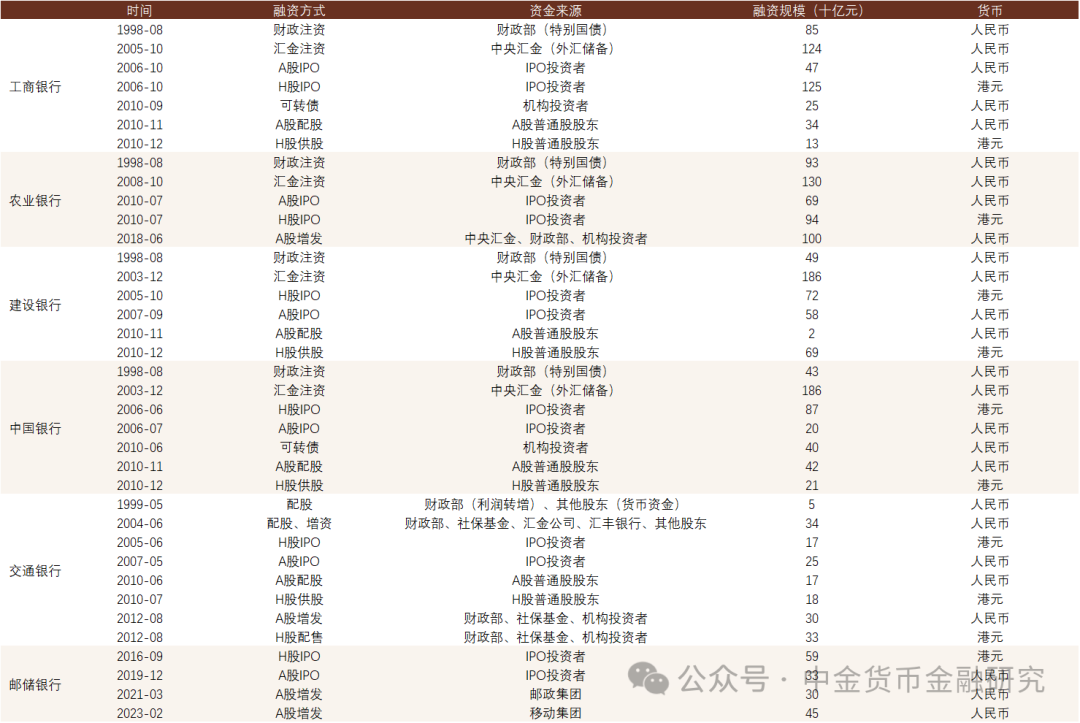

时隔15年的新一轮注资。国有大行历史上有三轮主要注资:1998年财政部刊行格异邦债向四大行注资2700亿元;2003-2007年财政部通过汇金公司向工行、建行、中行、交行区别注资并兑现AH两地上市;2010年工行、建行、中行、交行通过配股补充成本;而后农业银行、邮储、交行不绝通过IPO和定增等面貌募资。本轮注资是2010年以来主要国有大行统筹鼓动的新一轮股权融资,咱们以为与上一轮访佛,旨在应付财富和内生成本补充速率剪刀差配景下的成本压力,中枢一级成本仅能通过外部股权融资和内生利润补充,不成通过成本债券补充,而连年来国有大行息差和盈利承压,因此有必要寻求外部融资。

缓解银行成本压力。央行“社会融资限制、货币供应量同经济增长和价钱水平预期诡计相匹配”的要求隐含银行业财富增速至少为8%傍边(5%的经济增速+3%通胀诡计),而国有大行动了复旧实体经济保合手了更高的信贷增速,2024年8月大型银行贷款增速约10%,高于中小银行的8%,而国有大行内生成本补充速率仅为7%傍边,低于财富增速,导致中枢一级成本弥漫率承压,若是计划到风险权重更高的对公贷款增速快于个东谈主贷款则成本压力更大。尽管2024岁首落地的成本新规关于成本酿成一次性从简(参见《成本新规细密稿解读》),但始终来手脚本压力仍在。除扩表压力外,成本补充也有助于为责罚潜在不良财富作出准备(参见《银行踏实的利润从何而来?》),银行通过AIC增多股权投资复旧科技蜕变也意味着关于成本的破费(参见《银行投资半导体基金的影响》《解读新一轮金融政策组合拳》)。

需要若干成本注入?在9%的财富增速、10%的ROE和30%的分成比例假定下,咱们估算银行每年中枢成本弥漫率着落约0.2个百分点。咱们以为一轮有用的注资至少需要缓解银行2-5年的成本压力,因此咱们通过三种状态区别假定注资接济六大行中枢一级弥漫率0.5/1.0/2.0个百分点,隐含缓解银行成本压力2/5/10年的假定,估算需要注资限制为0.5/1.1/2.1万亿元。

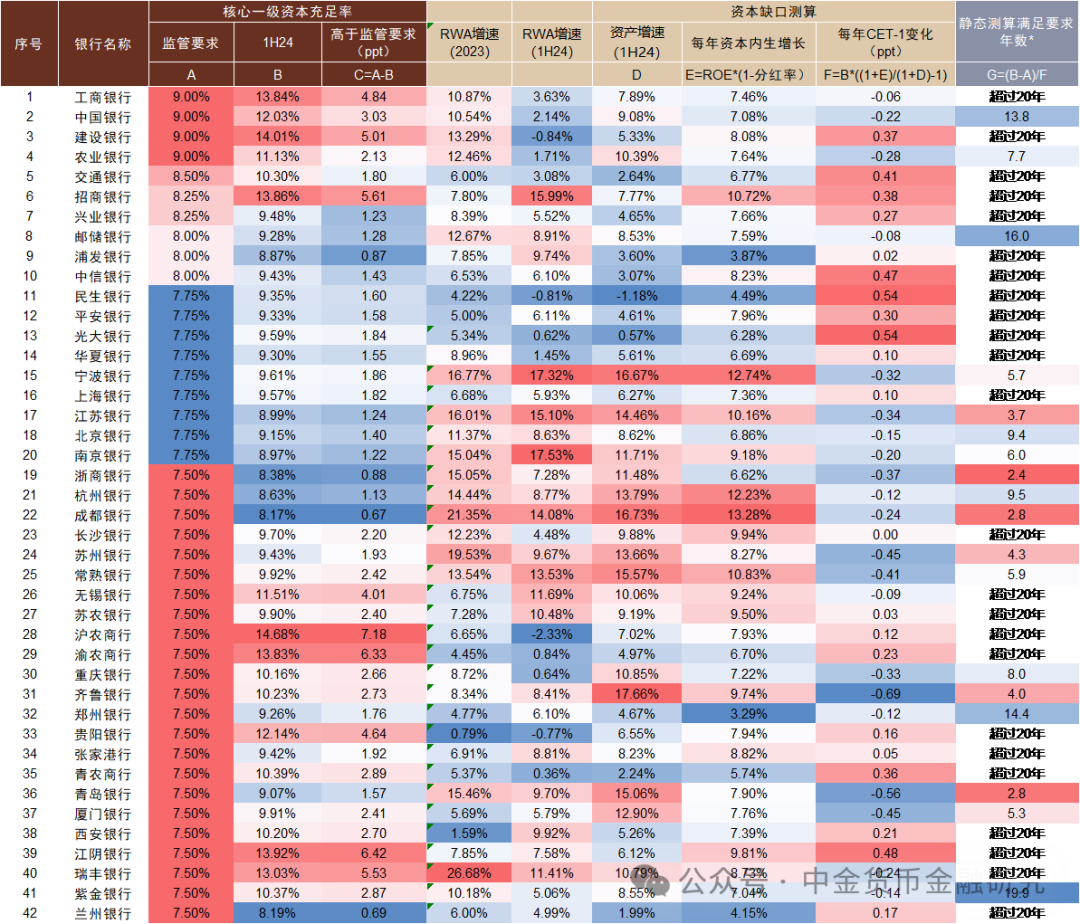

注资落地节拍何如?金融监管总局在新闻发布会上提倡“统筹鼓动、分期分批、一滑一策”的念念路,咱们以为践诺鼓动步骤和节拍与银行自己成本需求有关,银行成本弥漫率过高对每股收益和分成存在摊薄效应。笔据全球系统性焦躁性银行(GSIB)要求,四大行/交通银行/邮储银行中枢一级成本弥漫率区别为9.0%/8.5%/8.0%,六大行中工行/建行中枢一级成本弥漫率距离监管要求较为充裕(约5.0ppt),农行、交行、中行和邮储距离监管要求较近(区别为2.1/1.8/3.0/1.3ppt)。

注资面貌:定增、配股照旧可转债?从历史劝诫来看,配股时时存在折价,对股价有负面影响;可转债由于存在转股价钱的抑制(一般不低于1倍市净率,强制赎回条目一般为转股价钱的130%),关于银行股价确认和估值水平有要求,践诺成本补充时辰有省略情趣;定增的面貌抑制相对前两种面貌较小,咱们以为是更为可行的面貌。由于融资限制较大,参考历史劝诫,咱们瞻望主要投资者为中央财政,可选的募资面貌包括格异邦债刊行或中央汇金债券融资等;从历史上看,定增价钱一般不低于1倍市净率,“破净”上市公司融资也存在一定政策抑制,后续不雅察是否玩忽这一通例的可能。

对银行的影响测算。在补充中枢一级成本弥漫率1.0个百分点的基准情形假定下,咱们测算以1.0倍市净率和0.8倍市净率两种价钱进行定向增发(均高于现在A股0.7倍市净率的市价),对银行存量股东的影响:

1)假定融资价钱为1.0倍市净率,咱们估算存量股份摊薄比例8%,假定融资用于投资国债(收益率2.0%),对净利润的孝顺约2%,每股净财富不变,每股净利润和每股股息的摊薄比例为6%;

2)假定融资价钱为0.8倍市净率,咱们估算存量股份摊薄比例10%,假定融资用于投资国债(收益率2.0%),对净利润的孝顺约2%,每股净财富着落2%,每股净利润和每股股息的摊薄比例为8%。

值得肃肃的是,以上测算中融资用于投资国债而非其他收益率更高的财富是基于保合手中枢一级成本弥漫率不变的假定,从始终来看假定银行链接提高杠杆率、镌汰中枢一级成本弥漫率,表面上对每股净利润和股息好像保管,但对成本存在破费,始终仍然依赖外部成本补充;假定银行能投资于收益率更高的财富,举例在经济改善周期加大优质信贷投放,对每股收益的摊薄进度也好像减少;此外,大股东溢价定增也彰显了更强的信心,对商场情谊也有一定匡助。因此,咱们以为大股东溢价定增的摊薄效应较小,更为焦躁的是不雅察银行在更强的成本实力下能否更好地复旧经济复苏,改善财富质料。

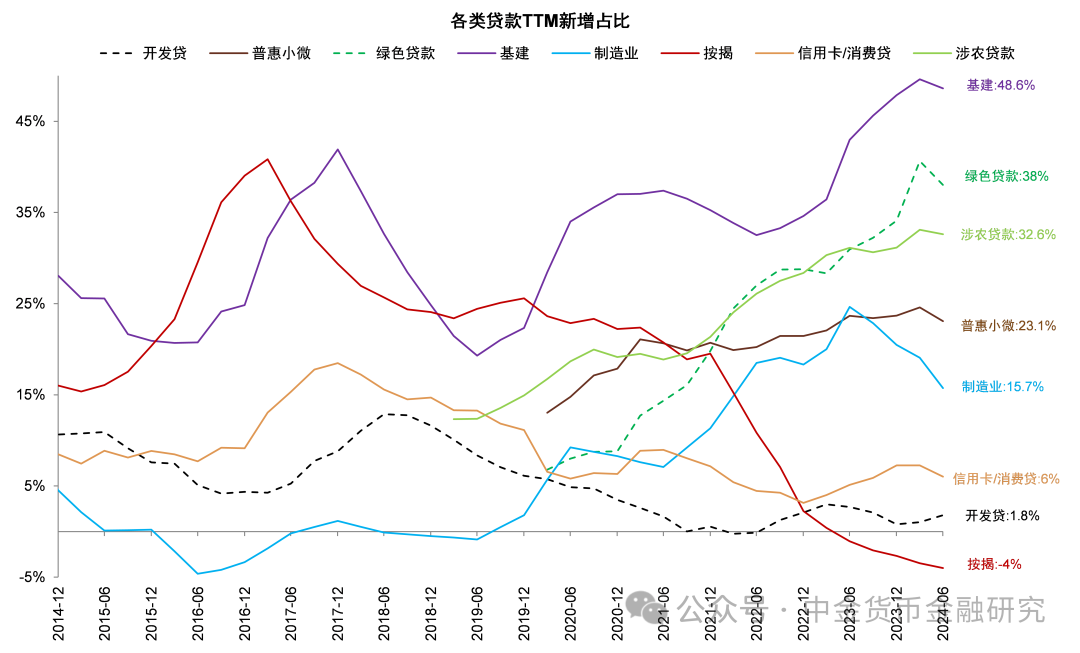

复旧信用彭胀的空间。如上所述,尽管咱们的测算假定注资后成本弥漫率保合手不变,但践诺上在更强的成本水平上银行进行信用彭胀的空间也将上升。银行的杠杆率(总财富/股东权柄)约为14倍,表面上1万亿元的注资好像始终撬动14万亿元的始终总财富投放,但在面前信贷需求仍然偏弱的环境下,银行信贷额度较为充裕,财富投放受到需求制约。咱们瞻望银行注资后的主要发力的财富投向为复旧财政发力稳增长和其他国度政策,包括基建贷款、普惠小微贷款、高期间制造业、绿色贷款、涉农贷款等。

保合手成本和扩表的均衡。从始终来看,咱们以为为了保合手银行成本的有用内生补充和踏实的分成比例,银行有必要提高成本使用后果,镌汰对限制增长的过度追求,愈加匹配实体经济需求,均衡息差与财富增速(参见《货币政策敷陈的深意》)。咱们统计了主要银行上市以来分成和股权融资的限制,始终来看,国有大行总体上分成限制逾越融资限制,兑现了对股东的较好答复,主要收货于更高的风险权重退换后财富收益率(RORWA)和风险权重较低的安全财富占比(参见《国有大行基本面分析手册》)。

对银行的影响。咱们以为对大型银行的注资体现出监管保合手金融系统踏实、复旧经济复苏的信号,有助于保合手信贷的踏实增长、提高关于风险的回击材干,注资后关于每股分成的摊薄进度取决于银行利润能否增长逾越股份增长,若是银行在更强的成本材干基础上促进实体经济改善、镌汰银行信用成本,关于每股分成的摊薄效应也有限,始终来看国有大行凭借对股东的较好答复好像链接保合手高股息投资观念的特征(参见《国有大行基本面分析手册》《银行高股息投资指南》)。关于股价确认,咱们在《银行高潮的逻辑》中提倡银行6-12个月内需要关心的三个中期风险点(实体经济流动性和财富质料、房地产存量债务、住户早偿)在本轮政策中王人有针对性的应付,对银行基本面而言要津是不雅察一系列政策关于始终经济预期改善的践诺作用。经济改善预期下股息较高、财富质料踏实的银行,始终来看股息仍有眩惑力、;面前 AH 溢价较高,港股大行在分成税退换的预期下存在溢价收窄空间。

本文摘自2024年10月1日依然发布的《国有大行新一轮注资探讨 ——银行高股息投资指南(3)》,如需赢得全文(包括融资对盈利影响测算、银行成本弥漫率动态测算、上市以来累计分成和融资测算)请干系中金银行团队或登录中金点睛。

风险

成本补充有诡计省略情趣。

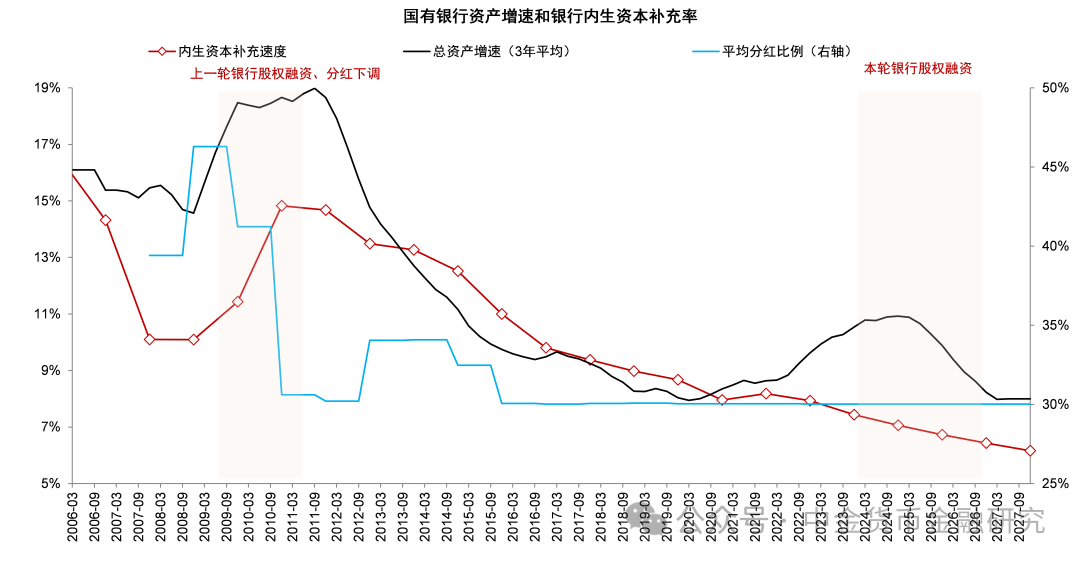

图表1:国有大行财富增速再度逾越内生成本补充速率

注:银行内生成本补充速率为扣除分成的净财富收益率;假定2025-2027年银行财富增速8%,净利润增速2%,分成比例30%,RWA增速与财富增速一致

良友开头:Wind,中金公司研究部

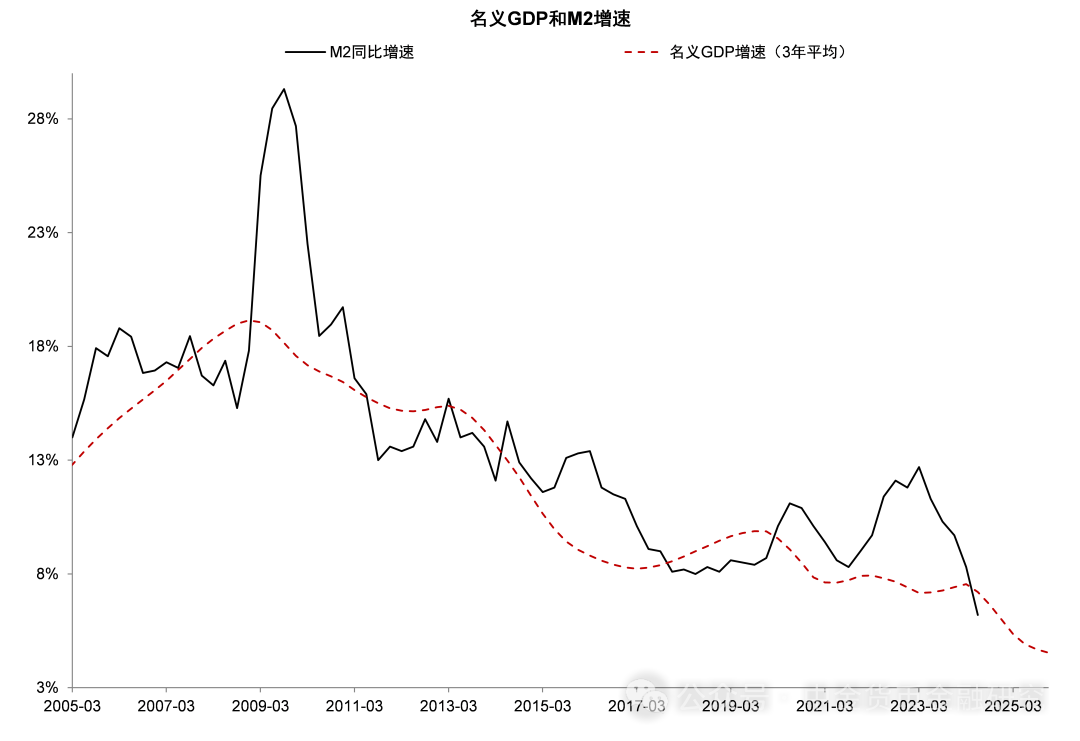

图表2:始终M2增速与格局GDP增速基本匹配

注:假定2024/2025年格局GDP增速4%/5%

良友开头:Wind,中金公司研究部

图表3:国有大行历史上的几轮股权融资

良友开头:Wind,上市公司公告,中金公司研究部

图表4:上市银行成本要乞降破费时辰静态测算

注:静态测算假定改日RWA增速和ROE水平保合手不变;改日RWA增速为财富增速;得志监管要求年数逾越20年则不显现

良友开头:Wind,上市公司公告,中金公司研究部

图表5:国有大行股权融资公告前后股价的影响

良友开头:Wind,上市公司公告,中金公司研究部

图表6:新增贷款中基建、绿色、涉农、普惠、制造业贷款占相比高

注:基建、制造、普惠、绿色贷款官方口径存在一定重叠诡计。基建包括交通运载、仓储和邮政业,电力、热力分娩和供应业,水利、环境和巨匠体式束缚业, 建立业,租出和商务就业业

良友开头:Wind,中金公司研究部

图表7:银行杜邦分析:按总财富分析

注:为止2023年开yun体育网

良友开头:Wind,上市公司公告,中金公司研究部

图表8:银行杜邦分析:按风险加权财富分析

注:为止2023年